Curva de Laffer

La curva de Laffer representa la relación existente entre los ingresos fiscales y los tipos impositivos, mostrando cómo varía la recaudación fiscal al modificar los tipos impositivos. Fue difundida por el economista Arthur Laffer, aunque cinco siglos antes el economista nor-africano Ibn Jaldún ya había teorizado sobre la relación entre los tipos impositivos y la recaudación, y también John Maynard Keynes unos pocos años antes.

Explicación

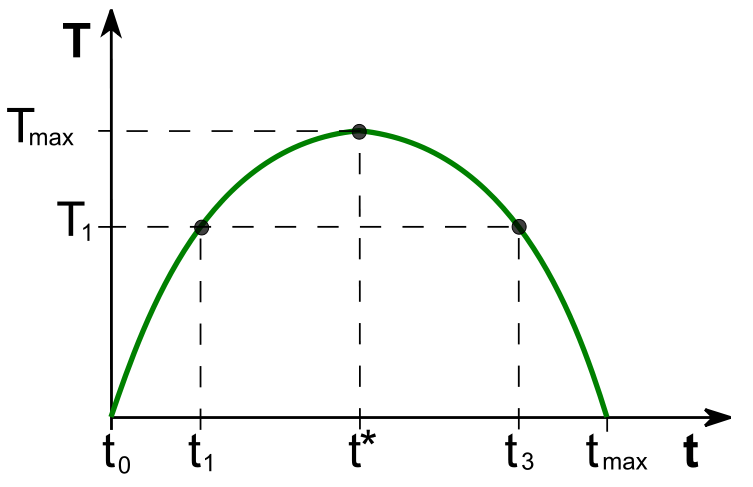

Al representar los ingresos fiscales en relación con el tipo impositivo. Si el tipo impositivo es cero, los ingresos fiscales serán también nulos. Si por el contrario los tipos impositivos son del 100% los ingresos fiscales también se anularán, nadie ofrecería ni demandaría el bien en cuestión. Según Laffer, entre estos dos puntos extremos, los ingresos en función del tipo primero aumentarán para a continuación disminuir hasta llegar a cero. El fundamento matemático es el teorema de Rolle, en virtud del cual si el ingreso fiscal es una función continua del tipo impositivo, entonces tiene (al menos) un máximo en un punto intermedio del intervalo.

La curva de Laffer muestra que el incremento de los tipos impositivos no siempre conlleva un aumento de la recaudación fiscal. La característica más importante de esta curva reside en que indica que cuando el tipo impositivo es suficiente alto (t* en la gráfica adjunta), si se sube aún más, los ingresos recaudados pueden terminar disminuyendo. La disminución de la oferta del bien reduce hasta tal punto los ingresos fiscales que la subida del tipo impositivo no compensa la disminución de la oferta. Este fenómeno se denomina efecto Laffer, en honor al economista Arthur Laffer que hizo este gráfico a principio de la década de 1980.

La curva de Laffer y la política fiscal de Reagan

Cuando Ronald Reagan se presentó a la presidencia de Estados Unidos en 1980, incluyó la reducción de impuestos en su programa. Sostenía que los impuestos eran tan altos que disuadían de trabajar a muchos ciudadanos y que una reducción de los tipos impositivos daría a los individuos incentivos suficientes para trabajar, lo que provocaría la mejora del bienestar económico y quizás incluso de los ingresos fiscales. Esta política económica se conoció como economía de la oferta puesto que trataba de incrementar la oferta de trabajo.

Los hechos no confirmaron la conjetura de Laffer de que una reducción de los tipos impositivos elevaría los ingresos fiscales. Cuando Reagan bajó los impuestos al ser elegido presidente de los Estados Unidos, el resultado fue una reducción de los ingresos fiscales. El impuesto sobre la renta disminuyó un nueve por ciento entre 1980 y 1984, aun cuando la renta media creció un cuatro por ciento. Históricamente se inició un periodo de fuerte déficits fiscales. Parece bastante improbable en el caso de los tipos impositivos existentes en Estados Unidos que se haya producido el efecto Laffer. Sin embargo, en otros países, como Suecia, en que son mucho más altos, existen algunos pruebas de que puede haberse producido el fenómenos de la curva de Laffer.

Opiniones de otros economistas

Según Paul Samuelson los ingresos fiscales disminuyeron considerablemente en relación con la tendencia observada tras las reducciones de los impuestos en la era Reagan.

John Kenneth Galbraith ha criticado duramente la curva de Laffer: «»Partiendo de la circunstancia indiscutible de que si no se imponían gravámenes no se recogería ningún ingreso público y de que si los impuestos absorbían todos los recursos no se produciría ninguna renta, el profesor Laffer unió estas dos verdades indiscutibles con una curva a mano alzada que mostraba que, aumentando los tipos impositivos, el total de los recursos públicos primero aumentaría y luego caería. (…) En un ejercicio posterior de imaginación, el profesor Laffer pasó a sostener que la presión fiscal había superado en Estados Unidos el punto óptimo, obtenido, como ya dijimos, a mano alzada. (…) Es evidente que nadie en su sano juicio se tomó en serio la curva y las conclusiones del profesor Laffer. Hay que otorgarle, sin embargo, el mérito de haber demostrado que una manipulación justificativa, aunque evidente, podía ser de gran utilidad práctica. La reducción impositiva de la década de los ochenta fue, en no escasa medida, producto de la invención de Laffer.»»

Por su parte Milton Friedman afirmó que «»If a tax cut increases government revenues, you haven’t cut taxes enough»» (Si una reducción de impuestos aumenta los ingresos del gobierno, es que no se han reducido los impuestos lo suficiente).